ΣΟΚ!! ΕΙΝΑΙ ΟPΙΣΤΙΚΟ! Δημοσιεύτηκε στην Εφημερίδα της Κυβερνήσεως ο απόλυτος “εφιάλτης”

Στην εφημερίδα της Κυβερνήσεως: Η Τράπεζα της Ελλάδος θα επιτρέπει τον…

πλειστηριασμό ακόμα και της πρώτης κατοικίας, σύμφωνα με τον αναθεωρημένο Κώδικα Δεοντολογίας, ο οποίος σημειωτέον είναι στα προαπαιτούμενα.

Τεράστια ανησυχία και τρόμο προκαλεί ο αναθεωρημένος κώδικας δεοντολογίας της Τράπεζας της Ελλάδος που προβλέπει πιο άμεση έναρξη της διαδικασίας ρύθμισης προβληματικών δανείων, των λεγόμενων δηλαδή κόκκινων δανείων, όπως αυτός δημοσιεύτηκε στο ΦΕΚ.

Σύμφωνα με όσα προβλέπει ο νέος κώδικας η καθυστέρηση στην πληρωμή δόσης των δανείων που ξεπερνά τις 30 ημέρες, αρκεί για την τράπεζα ώστε να στείλει την πρώτη ειδοποίηση και να καλεί τον δανειολήπτη να προσέλθει εντός 15 ημερών για να ρυθμίσει το δάνειο του.

Οι προθεσμίες λοιπόν γίνονται πιο αυστηρές. Αυτό όμως που προκαλεί τεράστια ανησυχία σε χιλιάδες δανειολήπτες είναι η επόμενη παράγραφος στο ΦΕΚ.

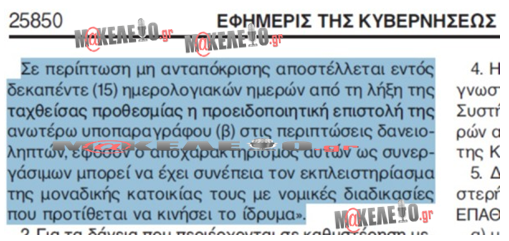

Αναφέρεται χαρακτηριστικά πως σε περίπτωση μη ανταπόκρισης αποστέλλεται εντός 15 ημερολογιακών ημερών από τη λήξη της ταχθείσας προθεσμίας η προειδοποιητική επιστολή και σημειώνεται στην επίμαχη παράγραφο πως εάν ο δανειολήπτης δεν είναι συνεργάσιμος μπορεί να έχει ως συνέπεια τον εκπλειστηρίασμα της μοναδικής κατοκίας του με νομικές διαδικασίες που προτίθεται να κινήσει το τραπεζικό ίδρυμα.

Αυτό ουσιαστικά σημαίνει πως η Τράπεζα της Ελλάδος ανοίγει παράθυρο για τον πλειστηριασμό ακόμα και της πρώτης κατοικίας, σύμφωνα με τον αναθεωρημένο Κώδικα Δεοντολογίας, ο οποίος σημειωτέον είναι προαπαιτούμενο.

Αναλυτικά προβλέπεται πως:

– Η πρώτη υποχρεωτική ειδοποίηση μπορεί να αποσταλεί μέχρι την 30η Δεκεμβρίου 2015 για τις περιπτώσεις των δανείων που συμπληρώνουν οποτεδήποτε μέχρι τις 15 Δεκεμβρίου καθυστέρηση μεγαλύτερη των τριάντα ημερών. Η συγκεκριμένη ειδοποίηση παρέχει προθεσμία δεκαπέντε ημερών στον δανειολήπτη να ενταχθεί σε καθεστώς ρύθμισης.

Με αυτή την αναθεώρηση πλέον δίνεται παράταση ενός εξαμήνου σε υπερήμερους οφειλέτες για να ενταχθούν σε καθεστώς ρύθμισης και συνεργασίας με την τράπεζα, αλλά μειώνονται και οι ημέρες καθυστέρησης και έτσι από 45 ημέρες που ήταν πλέον μετατρέπονται σε 30 ημέρες.

Ο χρόνος που έχει να αντιδράσει ο δανειολήπτης είναι 15 ημέρες και μετά από αυτή την προθεσμία τότε ανοίγει το παράθυρο για τον πλειστηριασμό ακόμα και της πρώτης κατοικίας.

Για την ιεράρχηση του επείγοντος της αποστολής ειδοποιήσεων, τα ιδρύματα που εμπίπτουν στο πεδίο εφαρμογής της Πράξης Εκτελεστικής Επιτροπής 42/30.5.2014, όπως ισχύει, θα λαμβάνουν υπόψη την κατηγοριοποίηση των δανείων που έχουν πραγματοποιήσει με βάση ιδίως τις παραμέτρους κινδύνου, δυνάμει των διατάξεων της προαναφερόμενης Πράξης, όπως εκάστοτε ισχύουν, λαμβάνοντας επίσης υπόψη την προοπτική υλοποίησης και των σχετικών δράσεων που προβλέπονται στο Ν. 4336/2015.

4. Η μεθοδολογία της κατά τα ως άνω ιεράρχησης γνωστοποιείται στη Διεύθυνση Εποπτείας Πιστωτικού Συστήματος της Τράπεζας της Ελλάδος εντός 15 ημερών από τη δημοσίευση της παρούσας στην Εφημερίδα της Κυβέρνησης.

Διευκρινίζεται ότι η Διαδικασία Επίλυσης Καθυστερήσεων του Κώδικα Δεοντολογίας της απόφασης ΕΠΑΘ 116/1/25.8.2014:

α) μπορεί να ενεργοποιείται και με πρωτοβουλία του δανειολήπτη αν ο ίδιος προσέλθει και ζητήσει εγγράφως να ενταχθεί στο στάδιο 2 αυτής, είτε κατά τη διάρκεια της μεταβατικής περιόδου είτε μετά το πέρας αυτής.

β) δεν αφορά δανειολήπτες που είναι νομικά πρόσωπα σε καθεστώς εκκαθάρισης, με βάση την ισχύουσα νομοθεσία…

Υ.Γ.: και όλα αυτά απο τον Αλέξη Τσίπρα που… έσκιζε τα μνημόνια….

makeleio.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.